بروفسور جاسم عجاقة

يتميز الإقتصاد الأرجنتيني بثروات طبيعية كبيرة منها المعدنية (فضة، كادميوم، نحاس، ذهب، رصاص، زنك…) والنادرة (عقيق نبات، صخرة الكريستال، الأحجار الكريمة…) وبصناعاته التحويلية المتنوّعة التي تشتمل الزراعة والصناعة.

كما أنّ قطاعَي الزراعة والسياحة، يشكلان عنصرين مهمَين في الاقتصاد الأرجنتيني والناتج المحلي الإجمالي والذي يُمكن تقسيمه بحسب القطاعات إلى الزراعة 10.7%، الصناعة 32% والخدمات 57.3%.

ويُقدّر حجم الاقتصاد الأرجنتيني بـ 750 مليار دولار مع تضخم برقمين وبطالة تُقارب الـ 7%. هذه الأرقام يجب إضافتها إلى أرقام الدين العام الذي يُقارب الـ 120 مليار دولار أميركي والذي إلى حدّ معين لا يُشكل خطراً نسبةً إلى الناتج المحلي الإجمالي.

والمُلفت في الأمر أنّ هذا الاقتصاد هو إقتصاد مُصدر ما يعني أنّ الميزان التجاري هو إيجابي. لكنّ هذا الاقتصاد هو إقتصاد غير عادل مع شعبه، فتوزيع ثروات الاقتصاد يتم بشكل غير عادل على حساب طبقة فقيرة تزداد يوماً بعد يوم على الرغم من زيادة الناتج المحلي الإجمالي.

الإفلاس الأول…

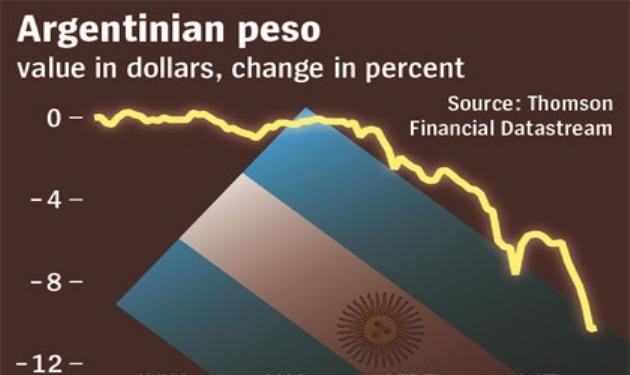

من العام 1999 إلى العام 2002، عاش الاقتصاد الأرجنتيني حالاً من الركود ترافق مع ارتفاع كبير في معدل الدين الخارجي وتضخم وبطالة، ما أدّى إلى إنهيار البيسو أمام الدولار الأميركي. وبالولوج في التفاصيل نرى أنّ تثبيت العملة البيسو أمام الدولار بالتزامن مع إنخفاض التدفقات في العملة الأجنبية خصوصاً بعد إنتهاء عملية الخصخصة التي قامت بها الحكومة الأرجنتينية أنذاك، ساهم في ارتفاع نسبة الديون بالعملة الأجنبية للدفاع العملة الوطنية وفي هروب الكثير من رؤوس الأموال من الأرجنتين.

كما أنّ البرازيل، الشريك الاقتصادي الأول للأرجنتين، كان يُعاني من أزمة اقتصادية في ذلك الوقت أتت بالتزامن مع مشكلات إقتصادية في المكسيك وغيرها من دول أميركا اللاتينية. كلّ هذا أدّى إلى دخول الاقتصاد الأرجنتيني في مرحلة إنكماش دامت حتى العام 2003 ولم تستطع الأرجنتين خلال تلك الفترة دفع الإستحقاقات الخارجية ما أدّى إلى إعلان الدولة عن إفلاسها.

ومن أول الإجراءات التي تمّ أخذها في ذلك الوقت، إعادة هيكلة الدين العام مع إصلاحات هيكيلة فُرضت من المُقرضين على الحكومة الأرجنتينية. لكنّ أحد أهم الإجراءات هي قبل كل شيء إضعافها لعملتها لكي تستفيد من قلّة الكلفة للتصدير، وفعلاً كانت النتائج على قدر المُنتظر، إذ إستطاعت الأرجنتين مع وقف تسديد الديون والتصدير الكبير الناتج عن السياسة الإستثمارية المُتبعة معاودةَ النموّ في العام 2003.

ومن أهم الصادرات التي أنجحت الاقتصاد الأرجنتيني واسهمت في إعادة نموّه، المواد الزراعية التي أتت في فترة كانت أسعار المواد الغذائية ترتفع في الأسواق. وبدأت الأرجنتين بسداد ديونها إبتداءً من العام 2005 حيث إنخفض من 118% في العام 2004 إلى 41.4% في العام 2011. وهذا الإنجاز ما هو إلّا نتيجة السياسة الاقتصادية التي خُطط لها وتمّ تنفيذها بضغط من المُقرضين.

الإفلاس الثاني…

إنّ تعريف الإفلاس للدول ليس بالشيء السهل كما هي حال الشركات حيث تمّ تعريف ما يُسمّى بـ «حدث على الدين» والذي إذا ما حصل فهذا يعني: أولاً، عدم القدرة على سدّ إستحقاق دين؛ ثانياً إعادة هيكلة الدين؛ وثالثاً الإفلاس (بشكله القانوني).

إلّا أنه وفي حال الدول يتم إستخدام النقطة الأولى فقط وهذا ما أعلنت عنه وكالة التصنيف الائتماني ستاندرد آند بوورز، التي قالت في بيان لها يوم الخميس الماضي، إن لم تستطع دفع مستحقات مالية ناتجة عن ديون خارجية وبالتحديد ديون تابعة لصندوقين إستثماريين أميركيين والبالغة 13 مليار دولار أميركي.

وهذه الديون ما هي إلّا تراكمات للديون تعود لحقبة الإفلاس الأول والتي لم تُمحَ بل تمّ وقف دفع الفوائد عليها لمعرفة المُقرضين بإستحالة إستراداد الأموال في اللحظة نفسها، لذا يتم حفظ الحقوق عبر إعادة جدولة الإستحقاقات مع وقف الإستفادة من الأموال إلى حين عودة نهوض الدولة. والمشكلة التي ظهرت هي أنّ صناديق الإستثمار تُطالب الأرجنتين بدفع رأسمال الديون قبل أن تُدفع أيّ فائدة.

وعلى هذا الصعيد لا تواجه الأرجنتين أيّ مُشكلة في دفع الفوائد البالغة 539 مليون دولار، إلّا أنّ الصناديق تُطالب بـ 1.5 مليار دولار لسدّ جزء من رأس المال وهذا ما ترفضه الأرجنتين التي تعتبر أنه في حال دفعت الأرجنتين رأس المال إلى الصندوقين، فإنّ باقي المُقرضين سيعملون بالمثل وسيكون هناك أعباء مالية على الأرجنتين لن تستطيع تحمّلها.

وللتوضيح، فإنّ معظم مُقرضي الأرجنتين قبلوا في معظمهم أن يتنازلوا عن 70% من قيمة القروض الممنوحة للأرجنتين. إلّا أنّ قسماً من المقرضين لم يرضوا بذلك وقاموا بدعوة أمام القضاء.

والسؤال الواجب طرحه هو: هل أفلست الأرجنتين أم لم تُفلس؟ في الواقع، ليس بالسهل القول إنّ عجز الأرجنتين عن دفع إستحقاقاتها يُؤدي إلى إفلاسها. إلّا أنه من الأكيد أنّ الأرجنتين بحسب وكالة التصنيف الإئتماني ستاندرد آند بوورز التي صنّفتها في خانة الإفلاس، ما يعني إستحالة حصول الأرجنتين على قروض من الأسواق المالية. والجدير بالذكر أنّ الدول عادة تعمد إلى طلب قروض من جهات أخرى (نادي باريس مثلاً).

وبغضّ النظر عما إذا أفلست الإرجنتين أو لا، إلّا أنّ تداعيات تصريحات وكالة التصنيف الإئتماني ستاندرد آند بوورز لم تتأخر، فهروب رؤوس الأموال من الأرجنتين بدأ منذ نهار الخميس ما سيؤدّي بلا أيّ شك إلى تخفيض قيمة البيسوس أي أنّ التضخم سيكون عالياً (التوقعات تُشير إلى ما يزيد عن 36.7% في نهاية هذا العام) وسيأكل النموّ الأرجنتيني.

«أرجنة» لبنان…

إنّ أوجه الشبه بين الدين العام اللبناني والأرجنتيني، توصل إلى الإستنتاج أنّ لبنان وفي حال إستمرار ارتفاع الدين العام، سيخضع إلى «أرجنة» تُؤدّي به حتماً إلى الإفلاس والخضوع إلى ضغوطات المقرضين لإجراء إصلاحات.

وقد يظنّ المرء أنّ الدين العام اللبناني هو بنسبة 65% للمصارف اللبنانية، فلماذا هناك خوف؟ في الواقع قسم كبير من هذا الدين هو بالعملة الأجنبية وهذا يعني أنّ السيناريو مُطابق خصوصاً مع محافظة مصرف لبنان على ثبات الليرة مقابل الدولار الأميركي. فحبذا لو يتمّ من الآن إعتماد إصلاحات وموازانات تقشّفية على وتيرة ناعمة تكون أفضل من أن تُفرض علينا من الخارج.