كتب بروفسور جاسم عجاقة في “الجمهورية”: أتى خفض تصنيف لبنان الإئتماني ليُظهر مدى خطورة وضع المالية العامّة في لبنان مع غياب النمو الإقتصادي، إزدياد عجز الموازنة ومعه الدين العام، والأهمّ عجز ميزان المدفوعات على الأشهر الستة الأولى من هذا العام مما يعني الضغط على الليرة اللبنانية. هذا الأمر يفرض ردّة فعل من قبل مصرف لبنان وذلك في غياب أيّ ردة فعل من قبل الحكومة.

لم يأتِ خفض وكالة موديز للتصنيف الإئتماني للبنان من العدم، بل كان نتاج عدّة عوامل برّرتها الوكالة في تقريرها وعلى رأسها تآكل المالية العامّة، زيادة الدين العام، تآكل البنى التحتية نتيجة النزوح السوري.

وكانت موديز خفّضت تصنيف لبنان الإئتماني على سندات الخزينة طويلة الآمد بالعملة الأجنبية من B2 إلى B3 مع نظرة مُستقبلية ثابتة بعدما كانت سلبية.

وإستند التقرير الى أرقام تُظهر العوامل الآنفة الذكر ومنها: نمو الإقتصاد الحقيقي 1.8%، التضخم 3.1%، العجز في الموازنة -8.1% من الناتج المحلّي الإجمالي، الحساب الجاري -18.8% من الناتج المحلّي الإجمالي، الدين العام الخارجي 98.3% (هذا الرقم هو رقم خاطئ ولكنّه لا يؤّثر على النتيجة)، ونسبة تحفيز النمو ضئيلة.

ميزان المدفوعات

عرّف صندوق النقدّ الدولي ميزان المدفوعات بأنه بيان إحصائي يوفّر أسلوب منهجي مُنظّم لما يجري من معاملات إقتصادية بين إقتصاد بلد مُعيّن وإقتصادات الدوّل الأخرى خلال فترة زمنية مُعيّنة، غالبًا ما تكون السنة.

وفي التفاصيل أن كل العمليات التجارية (بضائع وخدمات) يتمّ تسجيلها في حساب مُعيّن كما وكل العمليات التي تطال رؤوس الأموال. بالطبع بحسب إتجّاه الأموال يكون التسجيل إيجابي (إذا ما كانت الأموال داخلة إلى البلد) أو سلبي (في الحالة المُعاكسة).

أهمية ميزان المدفوعات تأتي من عدد من العوامل على رأسها: أولًا، يُشكّل ميزان المدفوعات مؤشّرا أساسيا للطلب على العملة المحلّية (فائض الإستيراد يعني أن هناك فائضا من العملة الوطنية في الأسواق المالية وبالتالي تخسر من قيمتها). ثانيًا، يُعطي ميزان المدفوعات صورة واضحة عن هيكلية الإقتصاد الوطني وبالتالي قدرته التنافسية العالمية وخصوصًا على صعيد القطاعين الأولي والثاني.

لمعرفة قيمة حساب ميزان المدفوعات، يتوجّب جمع الحسابات المالية التالية: التصدير والإستيراد للسلع والخدمات، ميزان العمليات غير المرئية، وحساب رؤوس الأموال، مما يؤدّي إلى معرفة قدّرة البلد أو حاجته للتمويل. جدير بالذكر أن هذا الحساب يجبّ أن يكون مساويًا لصفر في كل الأوقات وبالتالي فإن فائضا في هذا الميزان يعني أن البلد يتمتّع بقدرة تمويل لا يستخدمها، أما العجز فيعني أن البلد يعيش فوق مستوى قدراته.

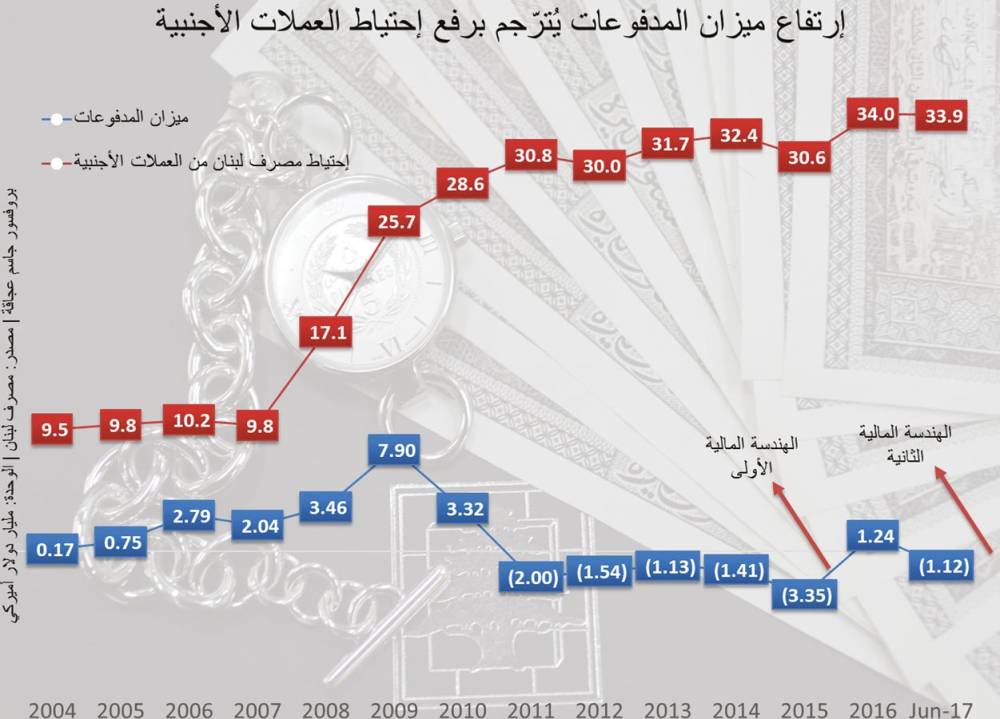

البيانات التاريخية التي رفعناها عن البوابة الإلكترونية لمصرف لبنان تُظهر أن ميزان المدفوعات في لبنان سجّل إرتفاعًا كبيرًا من العام 2006 إلى العام 2010 مع إرتفاعه من 169 مليون دولار أميركي في العام 2004 إلى 7.9 مليار دولار أميركي في العام 2009، ليُعاود إنخفاضه إلى 3.3 مليار دولار أميركي في العام 2010 ويُسجّل عجزًا منذ العام 2011 إلى العام 2015.

ردّ مصرف لبنان

بلغ عجز ميزان المدفوعات مستوى تاريخيا في العام 2015 مع تخطّيه عتبة الـ 3.35 مليار دولار أميركي. هذا الأمر دفع بمصرف لبنان إلى القيام بما أسماه «هندسة مالية» بين شهري أيار وآب من العام 2016. وهذه الهندسة كانت عبارة عن عملية مؤلّفة من ثلاثة أجزاء:

أولًا: قام مصرف لبنان بعملية تبادل لسندات خزينة بالليرة اللبنانية يحتفظ بها في محفظته الإستثمارية بسندات خزينة بالدولار الأميركي ممسوكة من قبل المصارف التجارية (قيمة التبادل 2 مليار دولار أميركي).

ثانيًا: باع مصرف لبنان سندات الخزينة بالدولار الأميركي إلى المصارف التجارية وأصدر شهدات إيداع للمصارف مقابل الدولارات التي إستحصلت عليها المصارف.

ثالثًا: قام مصرف لبنان بتخفيض (Discount) بنسبة 0% من قيمة العمليات السابقة (يوروبند مقابل شهدات إيداع) للدين بالليرة اللبنانية لصالح المصارف التجارية مع إحتفاظ مصرف لبنان بـ 50% من قيمة الفائدة.

وبالتالي، إستطاع مصرف لبنان من خلال هذه العملية أن يدعمّ إحتياطاته بالعملات الأجنبية كما ودعم المصارف التجارية بالسيولة. لكن الأهمّ يبقى رفع قيمة ميزان المدفوعات من عجز بقيمة 3.35 مليار دولار أميركي في العام 2015 إلى فائض بقيمة 1.24 مليار دولار أميركي في العام 2016.

يبقى السؤال المطروح اليوم، هل هناك من مُبرّر لهندسة مالية جديدة؟

إن خفض التصنيف الإئتماني الأخير للبنان له تداعيات سلبية على المالية العامّة وخاصة خدمة الدين العام التي تتأثر سلبيًا بهذا التصنيف. وبما أن تبرير التخفيض يأتي من خلال عجز ميزان المدفوعات وتراجع النشاط الإقتصادي، لذا نرى أن تدّعيم ميزان المدفوعات يفرض دخول رؤوس أموال جديدة دعمًا لليرة اللبنانية وتفاديًا لتخفيض مُستقبلي جديد.

وبالنظر إلى حساب ميزان المدفوعات مقارنة بإحتياط مصرف لبنان نرى أنه في كل مرّة إرتفع فيها ميزان المدفوعات، ترافق هذا الإرتفاع بإرتفاع في إحتياط مصرف لبنان من العملات الأجنبية. هذا الأمر حصلّ في أعوام المجد (2007-2010) نتيجة النمو الإقتصادي كما وفي العام 2016 نتيجة الهندسة المالية لمصرف لبنان بعد إرتفاع عجز ميزان المدفوعات إلى مستوى تاريخي (أنظر إلى الرسم).

في الأشهر الست الأولى من هذا العام سجّل ميزان المدفوعات 1.11 مليار دولار أميركي مع تزايد العجز في الموازنة وضعف النمو الإقتصادي وضعف الإستثمارات. وبالتالي، هناك حاجة لدعم هذا الميزان تحت طائلة خفض التصنيف الإئتماني وزيادة كلفة الدين العام. وبالتالي، هناك طريقتان للقيام بهذا الأمر:

الأولى: تحقيق نموّ إقتصادي عالٍ عبر دعم القطاعين الأولي والثاني وهذا الأمر صعب المنال في الوقت الحالي مع ضعف الإجراءات الحكومية.

الثانية: إدخال رؤوس أموال إلى لبنان وذلك من خلال هندسة مالية «مُدوّزنة» يتمّ فيها رفع ميزان المدفوعات بوتيرة أعلى من رفع الإحتياطي. وهذا ما ينوي مصرف لبنان القيام به من خلال هندسته المالية الجديدة التي أصدرها في تعميم حديث.

في الختام، لا يسعنا القول إلا أن حلّ الهندسة المالية ليس بمثالي لكنه الوحيد المُمكن حاليًا في ظل تلكؤ السلطة السياسية عن مُعالجة النقاط الواردة في تقرير موديز وعلى رأسها تحفيز النمو، لجم الدين العام والقيام بإستثمارات في البنى التحتية، كما وتحفيز القطاعات الإنتاجية.