أكّد رئيس “حركة الإستقلال” النائب ميشال معوّض ان إدارة الدولة بلعبة تدمير المؤسسات وتحويل الوزراء لأمراء على وزاراتهم منذ التسعينيات حتى اليوم من الأسباب الأساسية التي اوصلتنا لما نحن فيه اليوم.

معوّض، وفي مؤتمر صحافي من مجلس النواب شرح خلاله حيثيات تقديمه لإقتراح قانون يرمي الى تفعيل الرقابة والمساءلة والمحاسبة على الوزراء والرؤساء، قال: ” لدينا 130 مليار دولار دين كحد ادنى من دون ان يكون لدينا اقل المقوّمات الحياتية والخدماتية، لا طرقات ولا كهرباء ولا مياه ولا بيئة نظيفة ولا طائرات لمكافحة الحرائق، واضاف: “لنتمكن من مواجهة هذا الدين والفساد والزبائنية والعقلية التي أذلّت اللبنانيين وضربت الاقتصاد لا بد أن نبدأ من مكان ما عبر تطوير منظومة من القوانين تسهّل الرقابة والمساءلة والمحاسبة وتحصين استقلالية السلطات والمؤسسات التي تطبق هذه القوانين لقطع رأس الفساد”.

واردف: “أي خطط حكومية لا نواكبها بمنظومة قوانين وقضاء مستقل محمي بمستقبله لن تحقق لنا أي تقدم، فما نحتاجه هو حوكمة مختلفة وشفافية ورقابة ومحاربة الفساد، والأمر لا يحصل بمجموعة قوانين بل لملمتها ووضعها ضمن اطار استراتيجية واضحة متكاملة، لان محاربة الفساد والمنظومة القانونية لمحاربة الفساد حلقة متكاملة ومترابطة، من هنا أهمية تشكيل اللجنة البرلمانية لوضع كل هذه القوانين المترابطة فيما بينها واقرارها باللجنة ليتم بالتالي اقرارها بالهيئة العامة خلال شهر في اللجنة واقل من شهرين في الهيئة العامة”.

معوض فند الأسباب الموجبة لإقتراح قانون يرمي الى تفعيل الرقابة والمساءلة والمحاسبة على الرؤساء والوزراء والذي عمل عليه بالتعاون مع الوزير السابق غسان مخيبر، والتي ترتكز على الابعاد التالية:

اولا- تفعيل الرقابة القانونين للمرؤوسين لا سيما المدراء العامين على قانونية القرارات الوزارية، حيث ان من واجبات المدير العام حين يرى اي مخالفة ان يرفع كتابا الى الوزير ويقول له ان القرار مخالف، لكن للاسف ما يحصل اليوم هو منطق “الاصرار والتأكيد” الذي هو من الاسباب الاساسية للتوظيف العشوائي.

ثانيا- تفعيل الرقابة والمساءلة التي يجريها ديوان المحاسبة والتفتيش المركزي، فبقانون انشاء الهيئات الرقابية الموجود حاليا تقتصر صلاحيات الهيئات الرقابية فقط على الادارات العامة اي لا صلاحيات على الوزير، ما يشكل عائقا اساسيا امام تكوين الملفات وبالتالي وضع الملف جانبا من دون استكماله، وقال: “لم يعد مقبولًا محاسبة “الأسماك الصغيرة” من دون الوصول الى محاسبة المتورطين الكبار في ملفات الفساد”.

ثالثا- تفعيل المسؤولية المالية، من خلال تفعيل احكام القانون النافذ الذي يعتبر أن الوزير مسؤول شخصيا على أمواله الخاصة عن كل نفقة يعقدها متجاوزا الاعتمادات المفتوحة لوزارته مع علمه بهذا التجاوز، وكذلك عن كل تدبير يؤدي الى زيادة النفقات التي تصرف من الاعتمادات المذكورة إذا كان هذا التدبير غير ناتج عن احكام تشريعية سابقة، واحد اسباب عدم تطبيقه هو موضوع استقلالية القضاء، كما فيه مشكلة بنيوية، الاول انهم اضافوا على هذا القانون عبارة “مع علمه بهذا التجاوز” بما يسمح بالافلات عن المسؤولية وهذا ما عملنا على الغائه، ثانيا ان القانون لا يحدد الجهة المسؤولة عن تحميل المسؤولية المالية واسترداد اموال المنهوبة.

رابعا – تفعيل المسؤولية الجزائية التي تمت مقاربتها من عدد من الكتل، وطوّرناها انطلاقا من تعديل القانون 18 بأصول المحاكمات امام المجلس الاعلى لمحاكمة الرؤساء والوزراء، اي الافعال الجرمية التي ينص عليها قانون العقوبات والقوانين الجزائية الخاصة، فمسؤولية الوزير بعمله ليس بفساده، من هذا المنطلق استثنينا بتعديل قانون اصول المحاكمات امام المجلس الاعلى لمحاكمة الرؤساء والوزراء كل ما يتعلق بالجرائم المرتبطة بالفساد التي بموجبها يحوّل الوزير والرئيس الى المحاكم العدلية العادية، وقمنا ببعض الترتيبات بأصول المحاكمات منها ان لا يتم توقيف وزير او رئيس حكومة احتياطيا طالما انه بمهامه ولا يتم التحقيق معه الا عبر قضاة التحقيق الاول.

خامسا – تفعيل الملاحقة الإجرائية أمام المجلس الأعلى.

بالخلاصة، لفت معوض الى ان لبنان يواجه مشكلة قوانين ومشكلة عدم تطبيق قوانين، اوصلتنا الى مرحلة اي شخص مستلم سلطة تنفيذية من رئيس لاصغر موظف هو امير لا يخضع للمساءلة، من هنا يجب ان نبدأ بالتغيير بالقوانين وتحصين القضاء ليصبح مستقلا وقادرا على تطبيق هذه القوانين.

وقال: ” أؤكد للبنانيين أنهم أساس التغيير وهم مدعوون لان يكونوا شركاء في المسار لإقرار هذه القوانين في مجلس النواب خلال مهلة شهرين ولن اوفر أي جهد لإقرارها بهدف التأسيس لوطن الدولة المؤسسات.”

وفي الختام توجه معوض للزملاء النواب بالقول: “أمامنا مسؤولية تاريخية للتأسيس لوطن ومؤسسات، وجميعنا مسؤول كي نغير وكي نحول صرخة الناس الى قوانين واصلاحات داخل المؤسسات”.

الأسباب الموجبة لإقتراح قانون

يرمي الى تفعيل الرقابة والمساءلة والمحاسبة على الرؤساء والوزراء

غالبا ما تثار، في لبنان وفي دول عديدة من العالم، مدى جدوى ومشروعية استفادة متولي السلطات العامة، لا سيما رؤساء الدول والحكومات والوزراء، من حصانات خاصة تعتبر استثناء على مبدأ مساواة المواطنين أمام القانون.

تكون هذه الحصانات اما إجرائية أو موضوعية او الإثنين معا. فالحصانات الإجرائية تخضع الملاحقات الى أصول خاصة وتجري المحاكمات امام هيئات حاكمة خاصة، كما هي الحال في لبنان بالنسبة للمجلس الأعلى لمحاكمة الرؤساء والوزراء. واما الحصانات الموضوعية، فتحصر الملاحقات والمحاكمات بأفعال جرمية خاصة بهذا النوع من متولي السلطة العامة، كما هي الحال بالنسبة للنواب الذين لا تجوز إقامة دعوى عليهم بسبب الآراء والأفكار التي يبدونها مدة نيابتهم، او بالنسبة لجرائم سياسية خاصة بالرؤساء والوزراء، مثل الخيانة العظمى والإخلال بالواجبات المترتبة عليهم.

الرأي السائد في الفقه والقانون المقارن يدعم الإبقاء على الحصانات لأنها تفيد حماية متولي السلطة العامة من الملاحقات الجزائية التي قد تعيق حسن أداء وإدارة المرفق العام، لا سيما حينما تكون مغرضة سياسيا.

لكن مساوئ هذه الحصانات تصبح باينة وفظّة، سيما حين تكون شروط تجاوزها شبه مستحيلة من اجل إعمال حق الملاحقة والمحاكمة، كما هي الحال عليه بالنسبة الى المجلس الأعلى لمحاكمة الرؤساء والوزراء في لبنان. وبالتالي، تمسي الحصانات أداة لإفلات متولي السلطة العامة من العقاب لا سيما في حالات الفساد البنيوي المستشري في لبنان.

الحل يكون بالتالي بإقامة التوازن ما بين الإبقاء على الحصانات من جهة، من اجل تحقيق وظيفتها المبدئية في المحافظة على استمرار ادارة المرفق العام، مع تفسيرها تفسيرا ضيقا كونها تشكل خروجا عن المبدأ العام الدستوري لمساواة المواطنين امام القانون؛ ومن جهة أخرى، تفعيل آليات الرقابة والمساءلة والمحاسبة المختلفة، وتبسيط إجراءاتها وتوضيحها من جهة أخرى، بحيث لا يتفلت كبار متولي السلطة العامة، لا سيما الرؤساء والوزراء، من المسؤوليات والعقاب الواجب، لا سيما في حالات الفساد.

ويفيد التذكير بأن تفعيل مسؤولية متولي السلطة العامة لا تقتصر على المسؤولية الجزائية، بل ينبغي ان تطال أيضا تفعيل سائر أنواع المسؤوليات، لا سيما: السياسية والإدارية والتأديبية والمالية.

بناء عليه، نقترح تطوير وتفعيل الرقابة والمساءلة والمحاسبة على الوزراء في الأبعاد التالية:

١ – تفعيل الرقابة والمساءلة التي يجريها ديوان المحاسبة والتفتيش المركزي:

هناك حالات يتبين فيها لديوان المحاسبة أو للتفتيش المركزي بمعرض أدائهم لوظيفتهم بالرقابة على اعمال الإدارة، بان الوزراء هم مسؤولون بصفة المحرض او الشريك في عدد من الأخطاء الإدارية أو الأفعال التي قد ترتقي الى الجرائم الجزائية. في هذه الحالات، تمتنع هذه الهيئات عن مساءلة الوزير ما يمنع من استكمال تكوين الملفات التي يجري مراقبتها.

لذلك كان من الضروري صياغة احكام قانونية واضحة تخضع الوزراء الى رقابة ديوان المحاسبة والتفتيش المركزي، وذلك بشكل لائق يحترم حسن استمرار عمل الوزير بواسطة رئيس هاتين الهيئتين، وذلك من اجل التحقق من توفّر الوقائع الجرمية والأدلة والقرائن المؤيدة أو النافية لها، لتكون مرتكزاً للملاحقة الجزائية أو لطلب الاتهام أمام المجلس النيابي أو لاتخاذ هذا الأخير لأي تدبير لتفعيل الرقابة او المساءلة السياسية على أساس تقارير الهيئات الرقابية.

٢ – تفعيل الرقابة القانونية للمرؤوسين، لا سيما المدراء العامين، على قانونية القرارات الوزارية:

يمارس المرؤوسين الإداريين، لا سيما المدراء العامين، الرقابة على قانونية القرارات والتعليمات والأوامر التي تصدر عن الوزارات بتوقيع الوزراء، بحيث يسعهم بمعرض تحضيرها عبر القتنوات الإدارية، الإشارة الى مخالفات قانونية قد تشوبها، مقترحين ما يفيد تصحيح الخلل.

لكنه يحصل في حالات عديدة، وفق ما نصت عليه الفقرة ٢ من المادة ١٤ من نظام الموظفين، ان يبقي الوزير على المخالفات القانونية عبر الإصرار على اصدار هذه القرارات بما يخالف رأي الإدارة، ذلك ما يخرق مبدأ سيادة القانون وتخصص الإدارة، في مواقف غالبا ما تكون تعسفية ومرتبطة بفساد.

ان إساءة استعمال هذا الحق دعا مجلس الوزراء الى اعتماد السياسة التي تبناها اقتراح القانون، لتكون ملزمة للوزراء في جميع الأحوال، بحيث “لا يسع لأي من رئيس الحكومة أو الوزراء التأكيد والإصرار على القرارات والتعليمات والأوامر التي يبلغهم من مرؤوسيهم خطيا بأنها مخالفة للقوانين والأنظمة المرعية الإجراء بصورة صريحة وواضحة، الا بعد عرض الموضوع على موافقة مجلس الوزراء. تنشر هذه القرارات التي يتخذها مجلس الوزراء، ان بالإيجاب أو الرفض، في الجريدة الرسمية ضمن أسبوع من اتخاذها”.

٣ – تفعيل المسؤولية المالية:

يجب تفعيل احكام القانون النافذ الذي يعتبر أن الوزير مسؤول شخصيا على أمواله الخاصة عن كل نفقة يعقدها متجاوزا الاعتمادات المفتوحة لوزارته مع علمه بهذا التجاوز، وكذلك عن كل تدبير يؤدي الى زيادة النفقات التي تصرف من الاعتمادات المذكورة إذا كان هذا التدبير غير ناتج عن احكام تشريعية سابقة.

ويسد الاقتراح ثغرة في القانون من حيث تحديد الجهة التي تتولى تحميل المسؤولية المالية وتتخذ القرار بتحصيل الأموال من الوزراء، وهي الغرفة المختصة من ديوان المحاسبة، دون ان يكون هناك إمكانية لتذرع الوزير بأية حصانة في هذا المجال ودون الحاجة لإثبات علم الوزير بهذا التجاوز.

٤ – تفعيل المسؤولية الجزائية:

لقد حصل جدل كبير في الاجتهاد اللبناني بشأن اختصاص كل من المجلس الأعلى والمحاكم العادية لمحاكمة الوزراء. ولحسم هذا الجدل، اعتمد اقتراح القانون معيار موضوعي يحدّد ويميّز بين الأفعال التي يرتكبها رئيس مجلس الوزراء والوزراء، المعتبرة إخلالاً بالواجبات المترتبة عليهم بحسب المادة ٧٠ من الدستور وبين الأفعال الجرمية التي تخرج عن مفهوم تلك المادة وتدخل ضمن اختصاص المحاكم العدلية العادية، بحيث “يعتبر اخلالا بالموجبات المترتبة على رؤساء الحكومة والوزراء تلك الأفعال التي تنتج عن تقصير جسيم بالموجبات الدستورية والقانونية الملقاة على عاتقهم، باستثناء الأفعال التي نص عليها قانون العقوبات وغيرها من القوانين الجزائية الخاصة والتي يبقى حق النظر فيها من اختصاص القضاء العدلي وحده”.

كذلك يعتمد اقتراح القانون تعريف واضح للخيانة العظمى، ويعتمد كذلك أصول خاصة للاستقصاء والتحقيق في الجرائم العادية التي يلاحق فيها الوزراء أمام القضاء العادي، بحيث يتم مراعاة التوازن بين الحاجة الى المساءلة والمحاسبة من جهة، والحاجة الى حماية حسن إدارة المرفق العام لا سيما في حال الملاحقات الكيدية أو التعسفية من جهة اخرى الى حين التثبت من المسؤولية، بحيث نقترح “في جميع الحالات التي تحفظ فيها صلاحية القضاء العدلي، وخلافاً لأحكام قانون أصول المحاكمات الجزائية وطيلة مدة توليهم مهامهم، يتولى قضاة التحقيق الأول دون سواهم من أعضاء الضابطة العدلية التحقيق مع رؤساء الحكومات والوزراء، ولا يجوز إتخاذ أي قرار بتوقيفهم إحتياطياً في أي من فترتي التحقيق والمحاكمة، ما خلا الجرائم المشهودة” .

٥ – تفعيل الملاحقة الإجرائية أمام المجلس الأعلى:

من الثابت ان القانون ١٣/١٩٩٠ المتعلق بأصول المحاكمات أمام المجلس الأعلى لمحاكمة الرؤساء والوزراء قد تضمّن أصولًا معقّدة وطويلة، جعلت ملاحقة الخاضعين شبه مستحيلة، بدليل عدم قيامه لغاية تاريخه بمحاكمة واحدة على الأقل. ما يثبت وجود ثغرات لا بدّ من معالجتها. وبما ان وجود هذا المجلس كمحكمة استثنائية منصوص عليها في الدستور اللبناني، يحتم قيامه بدور أساسيّ في ملاحقة الفئة الخاضعة له كي لا تصبح متفلتة من أي ملاحقة جزائية أخرى ومتمتعة بنوع من الحصانة لم ينصّ عليها الدستور اللبناني. من هذا المنطلق ينبغي إدخال تعديلات على قانون إنشائه رقم ١٣/١٩٩٠ لتبسيط آليات الإتهام والمحاكمة أمامه بما يزيل أي عراقيل من طريق تحقيق مبدأي المساءلة والمحاسبة.

لذلـك نأمل مناقشة إقتراح القانون المرفق وإقراره.

إقتراح قانون

يرمي الى تفعيل الرقابة والمساءلة والمحاسبة على الرؤساء والوزراء

المادة الأولى:

أ – يدخل رؤساء الحكومات والوزراء في عداد الأشخاص الخاضعين لرقابة التفتيش المركزي ولديوان المحاسبة.

ب – تجري المقابلات معهم ويتم الاستماع إليهم في مكاتبهم بواسطة رئيس التفتيش المركزي أو رئيس ديوان المحاسبة بالذات.

ج – لا يحق لأي من التفتيش المركزي أو ديوان المحاسبة إنزال أية عقوبة تأديبية بهم أو احالتهم الى أي مرجع صالح آخر، على أن ترفع جميع التقارير الخاصة برئيس الوزراء والوزراء، أي كانت الخلاصات التي تتضمنها، الى رئيس الجمهورية ومجلس الوزراء وأعضائه بواسطة رئيسه، والى مجلس النواب واعضائه بواسطة رئيسه لأخذ العلم، والنيابة العامة التمييزية، وذلك في مهلة أسبوعين على الأكثر من تاريخ انجاز المهمة.

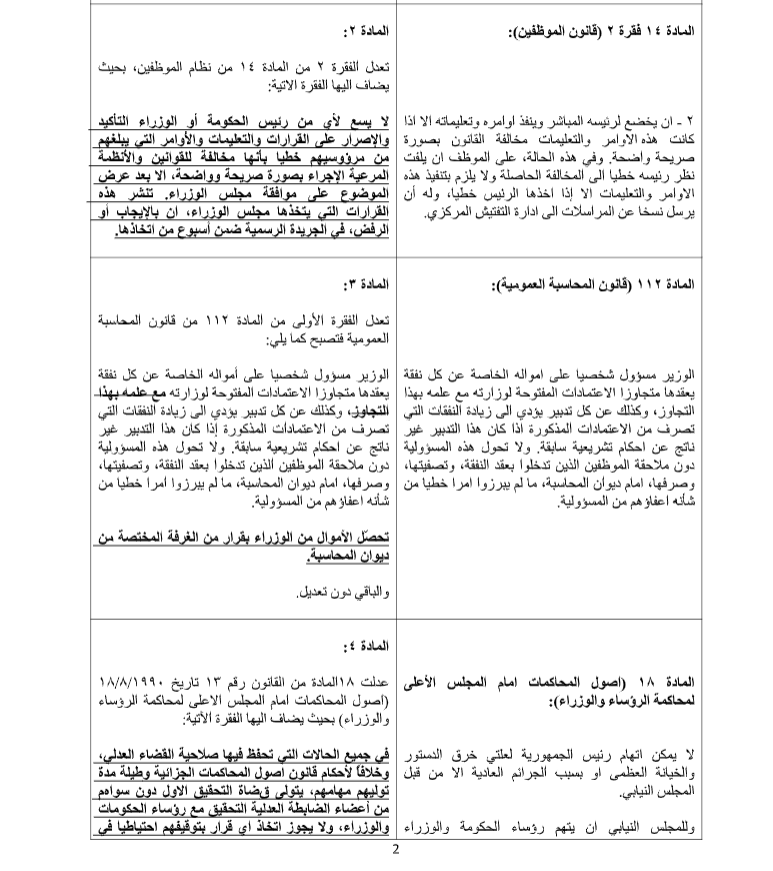

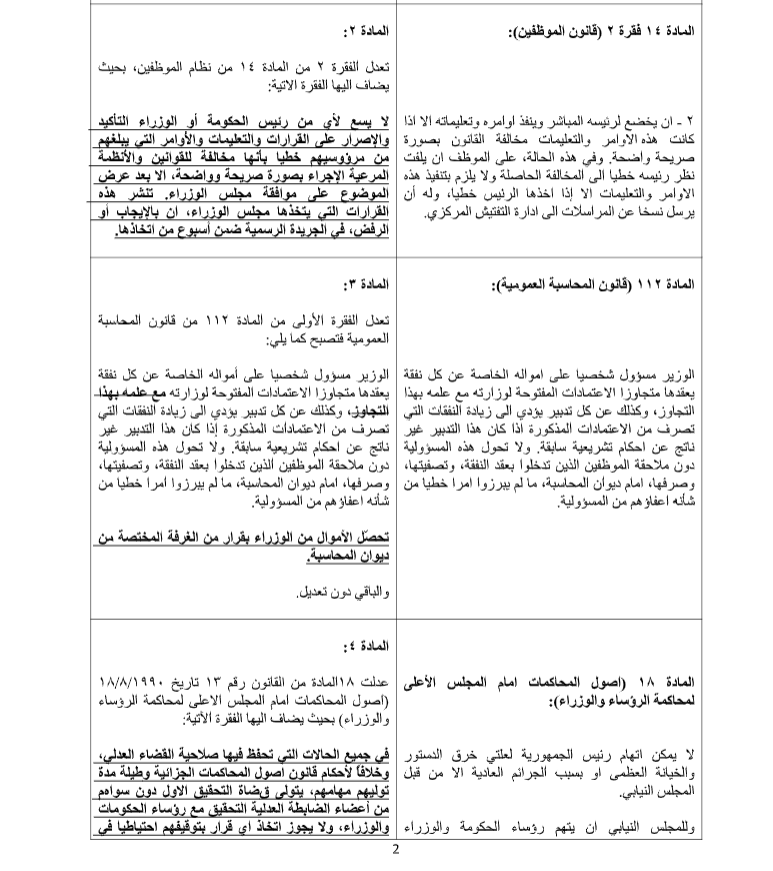

المادة ٢:

تعدل الفقرة 2 من المادة 14 من نظام الموظفين، بحيث يضاف اليها الفقرة الاتية:

لا يسع لأي من رئيس الحكومة أو الوزراء التأكيد والإصرار على القرارات والتعليمات والأوامر التي يبلغهم من مرؤوسيهم خطيا بأنها مخالفة للقوانين والأنظمة المرعية الإجراء بصورة صريحة وواضحة، الا بعد عرض الموضوع على موافقة مجلس الوزراء. تنشر هذه القرارات التي يتخذها مجلس الوزراء، ان بالإيجاب أو الرفض، في الجريدة الرسمية ضمن أسبوع من اتخاذها.

المادة ٣:

تضاف الفقرة التالية الى الفقرة الأولى من المادة ١١٢ من قانون المحاسبة العمومية:

الوزير مسؤول شخصيا على أمواله الخاصة عن كل نفقة يعقدها متجاوزا الاعتمادات المفتوحة لوزارته، وكذلك عن كل تدبير يؤدي الى زيادة النفقات التي تصرف من الاعتمادات المذكورة إذا كان هذا التدبير غير ناتج عن احكام تشريعية سابقة.

تحصل الأموال من الوزراء بقرار من الغرفة المختصة من ديوان المحاسبة.

والباقي دون تعديل.

المادة ٤:

عدّلت المادة الثامنة عشرة من القانون رقم ١٣ تاريخ ١٨/٨/١٩٩٠ (أصول المحاكمات أمام المجلس الأعلى لمحاكمة الرؤساء والوزراء) ويستعاض عنها بالنص الآتي :

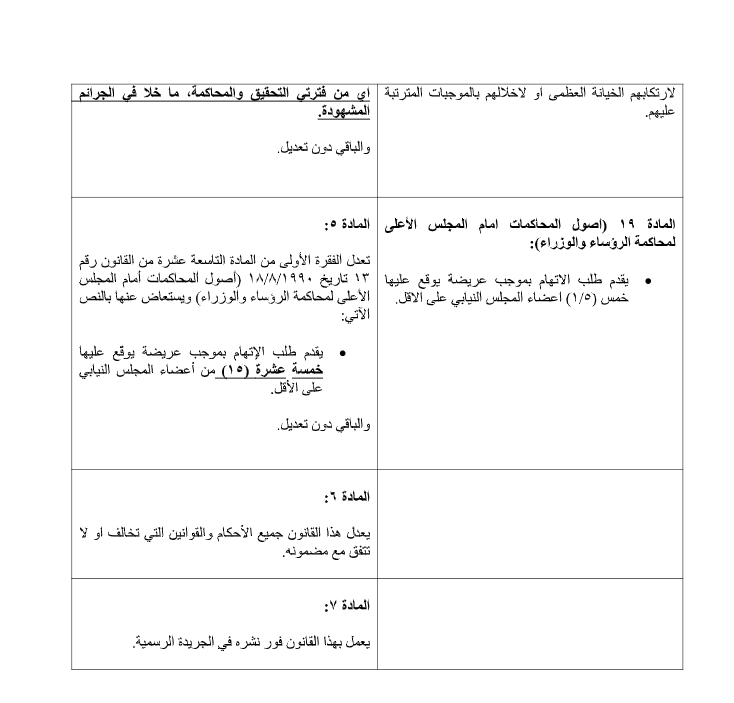

أ – لا يمكن اتهام رئيس الجمهورية لعلتيّ خرق الدستور والخيانة العظمى أو بسبب الجرائم العادية الا من قبل المجلس النيابي.

ب – يُعتبر خيانة عظمى كل خرق للدستور يؤدي الى الإضرار الجسيم بمصالح الدولة العليا، وأي فعل او امتناع عن الفعل الذي يؤدي الى تعريض سلامة الدولة وأراضيها واستقلالها وسيادتها وانتظام مؤسساتها للخطر.

ج – للمجلس النيابي ان يتهم رؤساء الحكومة والوزراء لارتكابهم الخيانة العظمى أو لإخلالهم بالموجبات المترتبة عليهم.

د – يعتبر اخلالا بالموجبات المترتبة على رؤساء الحكومة والوزراء تلك الأفعال التي تنتج عن تقصير جسيم بالموجبات الدستورية والقانونية الملقاة على عاتقهم، باستثناء الأفعال التي نص عليها قانون العقوبات وغيرها من القوانين الجزائية الخاصة والتي يبقى حق النظر فيها من اختصاص القضاء العدلي وحده.

في جميع الحالات التي تحفظ فيها صلاحية القضاء العدلي، وخلافاً لأحكام قانون أصول المحاكمات الجزائية وطيلة مدة توليهم مهامهم، يتولى قضاة التحقيق الأول دون سواهم من أعضاء الضابطة العدلية التحقيق مع رؤساء الحكومات والوزراء، ولا يجوز إتخاذ أي قرار بتوقيفهم إحتياطياً في أي من فترتي التحقيق والمحاكمة، ما خلا الجرائم المشهودة.

والباقي دون تعديل.

المادة ٥:

عدّلت الفقرة الأولى من المادة التاسعة عشرة من القانون رقم 13 تاريخ 18/8/1990(أصول المحاكمات أمام المجلس الأعلى لمحاكمة الرؤساء والوزراء) ويستعاض عنها بالنص الآتي:

يقدم طلب الإتهام بموجب عريضة يوقّع عليها خمسة عشرة (١٥) من أعضاء المجلس النيابي على الأقل.

والباقي دون تعديل.

المادة ٦:

يعدل هذا القانون جميع الأحكام والقوانين التي تخالف او لا تتفق مع مضمونه.

المادة ٧:

يعمل بهذا القانون فور نشره في الجريدة الرسمية.